Pourquoi la BCE ne peut pas faire faillite

Un mythe court dans la presse économique et financière : si jamais la Banque centrale européenne venait à essuyer des pertes majeures dans le dédale de la crise de la dette, elle devra forcément être recapitalisée avec l'argent... des contribuables.

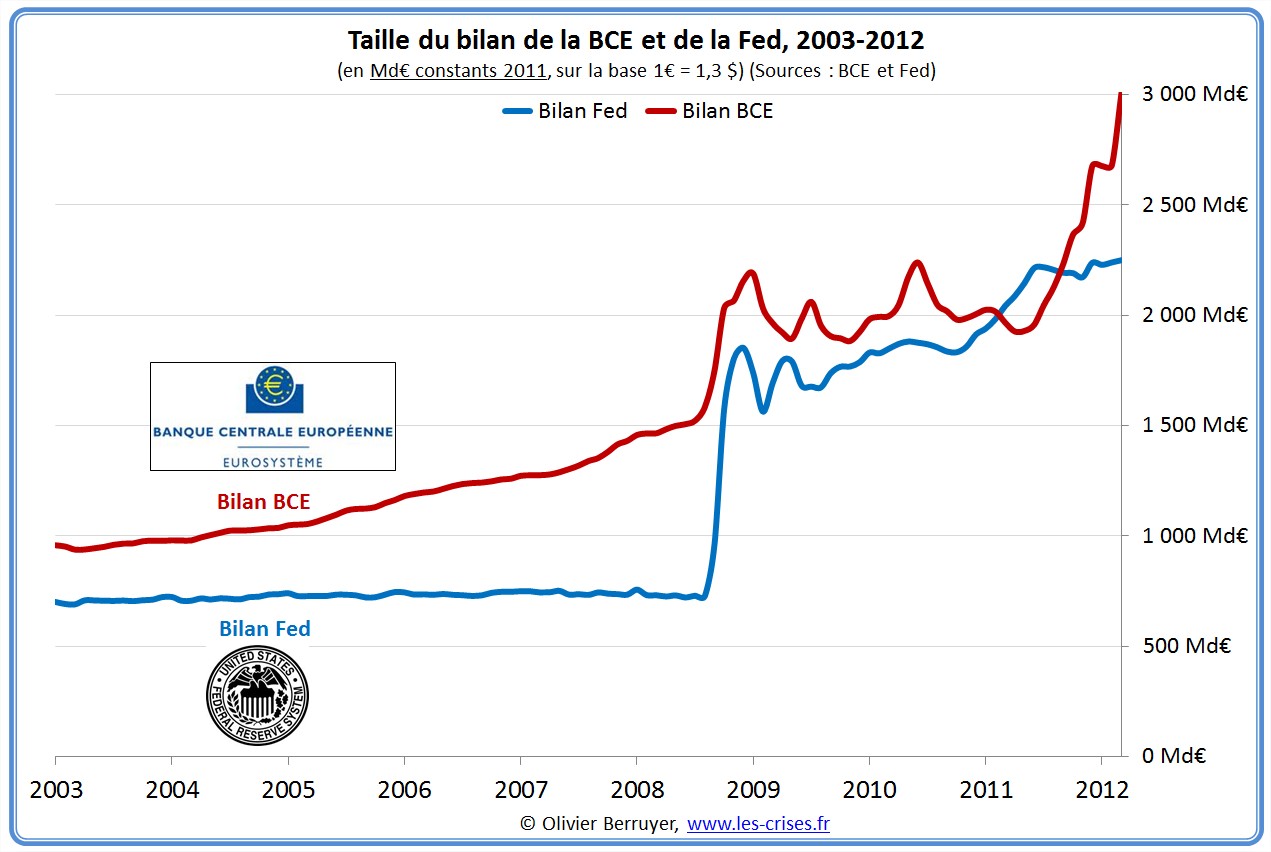

Cela n'aura échappé à personne, le bilan de la BCE gonfle à vue d'oeil depuis plusieurs mois, à mesure que la banque rachète des obligations souveraines, prête sans limites aux banques, entre autres opérations de rachats d'obligations dites "securisées". Ainsi le bilan de la BCE a-t-il dépassé en février dernier les 3 trillions d'euros après sa seconde opération dite “LTRO” aboutissant à un prêt gigantesque de 1000 milliards d'euros à 3 ans aux banques européennes.

Ce qui est moins clair en revanche, c'est ce qu'il adviendrait au cas où la BCE n'était pas intégralement remboursée de toutes ces lignes d'actifs plus que douteux, dans un conjoncture économique plus qu'incertaine.

Certes, la BCE a évité le pire jusque là... Par exemple, lors du plan de "restructuration volontaire" de la dette grecque, son portefeuille de 40 milliards d'euros de bonds grec n'a pas été touché, évitant ainsi à Francfort de prendre des pertes qui aurait endommagé sa crédibilité.

Mais un certain nombre d'observateurs et de journalistes sont pourtant très inquiets. "La BCE est devenue la pire bad bank de l'Europe !" s'exclament les uns ; "La...