La grosse crise, c'est à partir de combien de milliards ?

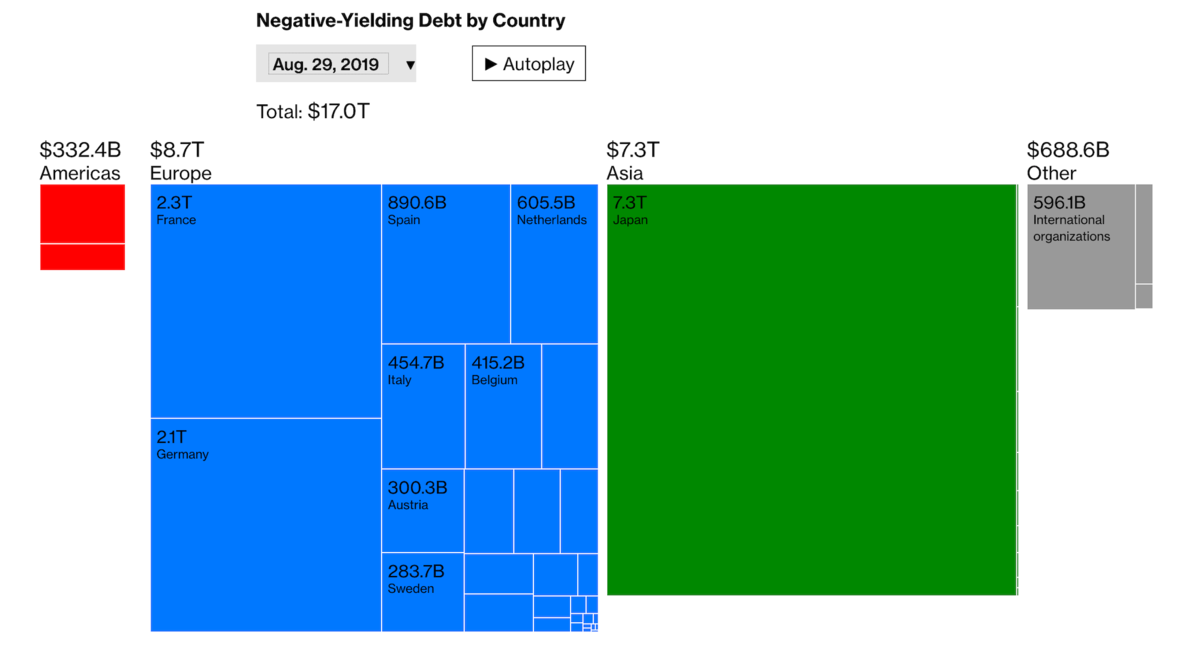

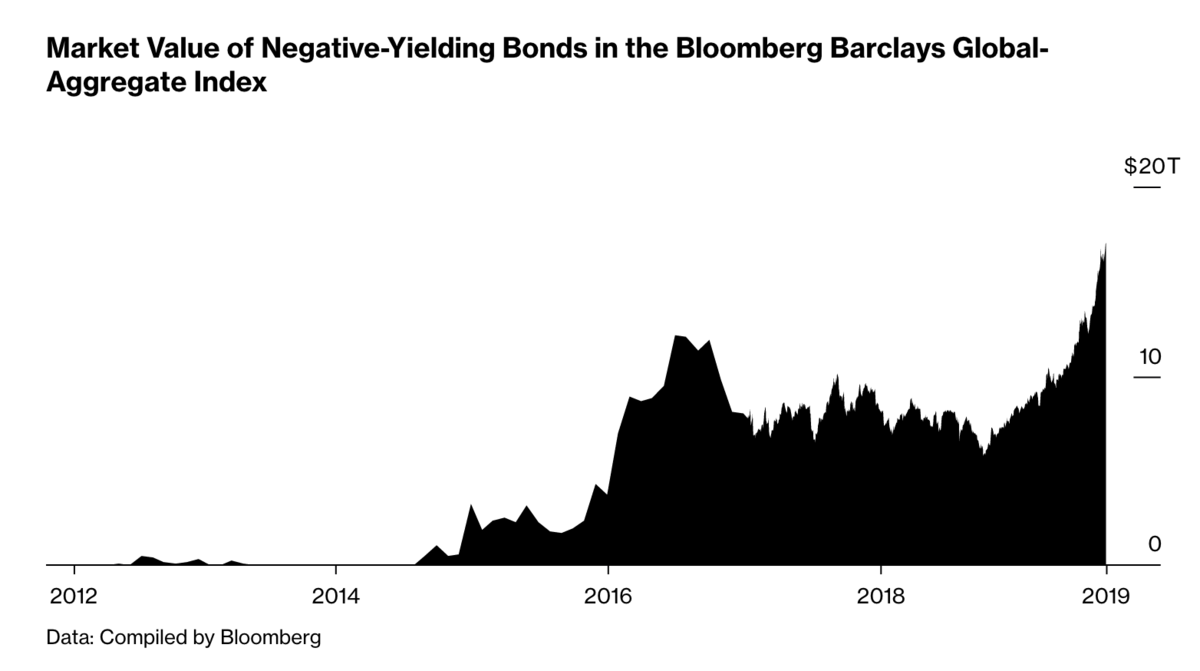

Près de 17.000 milliards de dollars en obligations à rendements négatifs

La baisse des taux par les banques centrales, pour soutenir artificiellement les marchés actions et le secteur financier, après les crises de 2008 et 2010, ont des effets de bord. Les zinzins payent désormais pour mettre leurs liquidités à l'abri d'une nouvelle crise qu'ils anticipent.

Il y a des marqueurs... Par exemple, quand les investisseurs institutionnels (les zinzins dans le jargon) acceptent de payer pour que quelqu'un garde leurs liquidités, c'est qu'il y a un gros problème qui approche. Or, c'est ce qui se passe actuellement.

Le volume des obligations à rendement négatif atteint 17.000 milliards de dollars, selon l'indice Bloomberg Barclays Global-Aggregate. Le plus gros de cette dette est européenne.

En clair, les investisseurs ont parqué 17.000 milliards de dollars en sachant qu'ils allaient perdre de l'argent. Les zinzins n'attendent même pas un petit rendement, ils ont acté l'idée d'en perdre. C'est dire la confiance qu'ils ont dans la stabilité de l'économie en général et des autres instruments financiers en particulier...

Cela traduit une très grande inquiétude. Un effondrement possible des marchés actions, une nouvelle crise de grande ampleur. Dans la même veine, l'or explose depuis quelques mois.

Même si une correction naturelle intervient depuis le début du mois, le cours de l'or montre que cette valeur reste un refuge en cas de crise (à venir).

La plupart des banques centrales ont confirmé qu'elles allaient baisser à nouveau les taux et poursuivre la politique de quantitative easing. Ces mêmes politiques qui ont abouti à la situation actuelle. Plus de baisse des...