CDO : Cupidité Dramatique Organisée

Comme promis, voici la suite de l'article sur les CDS. Le CDO (Collateralised Debt Obligation) a eu un rôle très important dans la crise dans la mesure où il a permis de revendre des CDS pourris en masquant leur contenu. Ça, c'est pour les effets qu'il a eu et que tout le monde lui reproche. Mais ce n'est pas son but premier ; reprenons donc depuis le début pour voir comment est créé un CDO.

Comme promis, voici la suite de l'article sur les CDS. Le CDO (Collateralised Debt Obligation) a eu un rôle très important dans la crise dans la mesure où il a permis de revendre des CDS pourris en masquant leur contenu. Ça, c'est pour les effets qu'il a eu et que tout le monde lui reproche. Mais ce n'est pas son but premier ; reprenons donc depuis le début pour voir comment est créé un CDO.

Le but premier du CDO

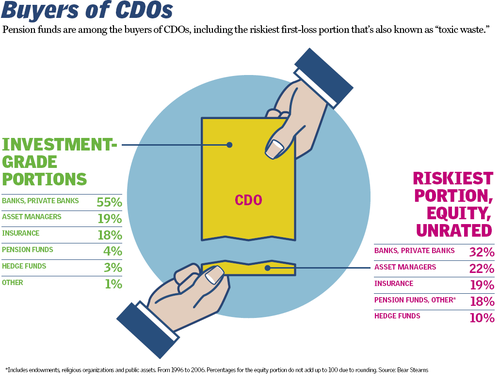

Comme la plupart des produits financiers, le CDO a été créé pour répondre à un besoin (des acteurs financiers, hein :) ). Pour bien comprendre, il faut savoir qu'un des principaux aspects de la finance est d'assurer le risque à la place des autres (et de se faire rémunérer pour ça). Or pour assurer un risque, il faut aussi pouvoir le maîtriser. Et c'est précisément ici qu'entre en jeu le CDO. Son rôle principal est de transformer le risque pour le revendre de manière plus spécifique et ciblée à des investisseurs. Il est alors possible de revendre de manière séparée les parties les plus risquées (et très rémunératrices) à des fonds spéculatifs (Hedge fund par exemple) et les moins risquées à des investisseurs institutionnels (fond de pension par exemple).

La face technique du CDO

Transformer le risque d'un produit financier pour le rendre soit plus important soit moins important en fonction de la demande n'est pas une mince affaire... Comment s'y prendre? Supposons que je possède 100...